宏观利好,基本面利空,甲醇在纠结中前行。

进入3月以来,国内外经济形势转好,尤其两会的召开,为国内大宗商品注入“强心剂”,一系列利好政策的出台及落实使得国内大宗商品市场呈现出一派欣欣向荣的景象。但对甲醇而言,当前甲醇价格已使得大多数下游无利可图,部分下游亏损严重,停车观望待市,甲醇现货市场未能达到预期的繁荣景象。期货对于未来甲醇价格的担忧也逐步体现,预期整体向好,但过程却较为反复。

宏观利好支撑大宗产业整体上行

据中宇资讯统计,月中在有长期价格监测的138种大宗商品中,录得价格上涨的有68种,占49.2%,下跌产品有33个,仅占23.9%,超过75%的商品取得稳中上涨!国际原油(WTI4月合约)周五收盘于39.44美元/桶,较月初34.40美元/桶涨5.04美元/桶,涨幅14.65%。可以看出,进入3月,国际原油反弹带动油化系列产品走高,加之黑色系大幅上涨,国内大宗商品普遍持续走强。一系列的数据反映出当前国内外宏观经济环境处于向好的上升期,国内股市、期货市场整体走强。

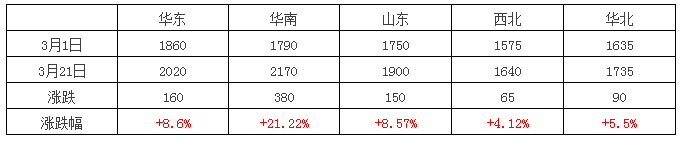

就甲醇而言,截止周一收盘ma1605收盘于2028元/吨,较月初1823元/吨涨205元/吨,涨幅11.25%。国内主要甲醇市场也都录得上涨,其中,华东地区甲醇市场收盘于2020元/吨,较月初1860元/吨涨160元/吨,涨幅在8.6%,国内其他地区也都取得一定程度的上涨(见表一)。

表一,中宇资讯监测国内主要甲醇市场涨跌,单位:元/吨

基本面表现不佳,甲醇涨势存忧

据中宇资讯统计,较月初而言,国内主要甲醇下游当前开工普遍欠佳,除甲醛取得较大突破之外,大部分下游或有所下滑,或涨幅较小,尤其主要下游甲醇制烯烃开工下滑,对于甲醇的需求实质为下降。目前国内录得涨幅较大的地区,华东、山东,涨势主要支撑因素即为当地甲醛企业开工上升,尤其鲁南、苏北一带甲醛企业在年后开工恢复较好,而当地甲醇企业月初有检修装置,整体供应下滑,在联想神达化工33万吨/年,山东阳煤恒通30万吨/年两套甲醇制烯烃装置持续稳定外采的前提下,区域内甲醇持续呈现供不应求的局面,整体涨势良好。

国内其他地区下游表现则集体欠佳,山东北部及河北,二甲醚开工已跌至历史冰点,全国二甲醚企业开工也仅录得3%,当前以消耗库存为主,部分地区二甲醚价格已逼近液化气价格,销售困难。MTBE在前期跟随原油价格上涨之后,近期原油价格回调,国内MTBE开工下滑,价格涨势放缓。醋酸企业当前开工稳定为主,但因甲醇价格偏高,当前醋酸行情偏弱,整体涨幅受到限制。甲醇制烯烃在浙江兴兴检修之后,开工率大幅下滑,港口甲醇库存持续上涨。

(表二,国内甲醇与主要下游开工率涨跌对比)

多空博弈胶着,甲醇在纠结中前行

当前基本面于甲醇不利,但下游价格仍取得一定程度的上涨,在去年底国内甲醇价格走势不佳影响之下,当前甲醇下游原料甲醇库存普遍偏低,甲醇厂家增产量基本已被新近开工下游所消化,这就呈现出一个较为胶着的状态。

一是下游接货不积极,上游甲醇的库存在缓慢增长,港口地区库存也在增长,如果下游价格不能够迅速的与甲醇走势一致,那么多数下游将面临停产待市的状态,届时国内甲醇的社会库存将不断攀升,甲醇在持续上涨之后将会回调。

二是甲醇在4月份有部分厂家检修的预期,这部分厂家多数集中在西北主产区,一旦在甲醇库存未抵达峰值之前检修,下游需求增长,那么甲醇走势将持续稳中走强,社会库存的消耗将在甲醇检修结束前取得新的平衡。

三是进口的增量与港口地区消耗的问题,今年国际甲醇录得需求增长的地区,目前仅为中国,国际剩余甲醇正在通过各种途径销往中国沿海港口地区,华东地区库存上涨录得5万吨的增长,而且这个状况还在持续,下游启动的快慢将决定港口地区现货的价格走势,并最终影响期价。就目前看来,港口现货价格明显要弱于期价涨幅,后期若库存持续增长,不排除回调可能。

(图一)2013-2015年国内甲醇期现价格对比

综上,当前甲醇现货面表现因区域化原因走势不一,但整体上涨已成事实,下游是被动接受涨幅还是在等待与甲醇取得一个新的平衡后大规模开启还未知。近期甲醇期货价格走势过快,港口现货较为谨慎,基本面较差,关注的节点应为港口库存的实际增幅及下游实际接货情况,如果不能取得突破,那么港口地区期现走势将会背离。近期甲醇持续的上涨面临支撑略小于利空,上下游都在胶着中前行,对应期货走势应为震荡上行为主,不排除盘中理性回调可能,但幅度应偏小。

【免责声明】河北启电子商务有限公司对启林化工网刊登之所有资讯、行情及百科,力争可靠、准确及全面,但不对其精确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所产生之风险应自行承担,河北启林电子商务有限公司及启林化工不承担任何责任。