1. 2016年03月甲醇期货及现货价格走势行情回顾

2.

月末价格大幅回调,回吐3月此前涨幅,在外盘价格较为坚挺的情况下,进口贸易利润出现大幅下滑;月底进口货源集中到港,冲击港口市场,港口库存目前仍已回升至接近历史平均水平,对甲醇价格的支撑进一步减弱;内地装置春季检修尚未完成,短期内供应仍偏紧。

3.

需求方面,传统需求逐渐恢复,在甲醇价格大幅回调的情况下,各品种利润均有较为明显的好转,或将带动各下游品种开工;烯烃装置运行依然对甲醇市场造成重要影响,在烯烃价格走高且甲醇价格出现回调的情况下,甲醇制烯烃行业盈利性获得改善,同时由于后市烯烃市场仍存在改善预期,甲醇制烯烃行业或将给甲醇市场以有力支撑。

4.

港口与内地套利窗口完全关闭,内地货源无法对港口市场造成太大影响。在下游逐渐改善的情况下,甲醇市场仍存在一定的反弹能力。操作上可以考虑逢大幅回调做多。

一、3月甲醇行情回顾

图表1 郑州甲醇1605合约走势

数据来源:文华财经软件、浙商期货研究中心

3月甲醇期价先涨后跌,从月初的不到1800元/吨涨到22号的2075元/吨的高点,然后大幅回调,并在最后一个交易日达到1864元/吨的短期低点。月底甲醇进口货源集中到港以及原油价格走低的影响成为3月甲醇行情转折点的主要推动力。总的来说,甲醇工厂的季节性检修计划,进口货到港量及外围因素仍将是4月的甲醇行情的主要推动力。

二、现货方面

图表2 江苏及浙江现货价格走势

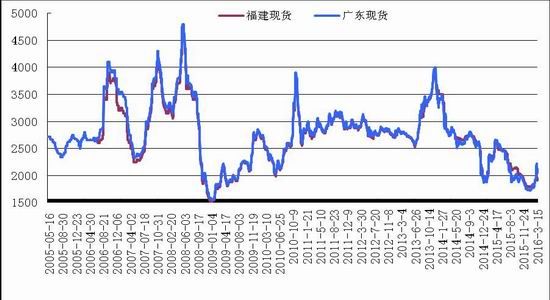

图表3 福建及广东现货价格走势

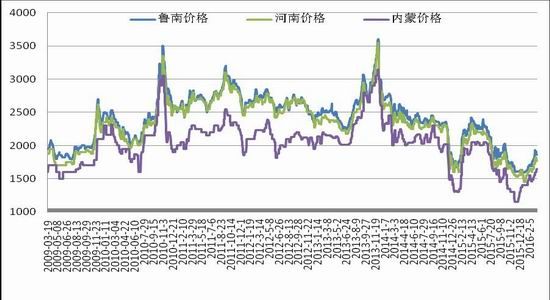

图表4 鲁南、河南及内蒙现货价格走势

数据来源:金银岛资讯、浙商期货研究中心

价格方面,现货价格走势受期货影响较强,同样为先涨后跌的走势。各地区现货价格大体上均在20日之前维持较为猛烈的涨势,但之后国内各地区甲醇市场走势涨跌不一,西北地区受装置春检及新建烯烃装置的投产预期影响,始终维持强势,其他大部分地区的甲醇现货价格则出现了较为明显的回调,回吐此前的部分涨幅,其中港口地区由于受到进口货源月底集中到港冲击,回调幅度最大。各地区现货月均价涨跌幅分别为,江苏地区为4.9%,浙江地区为6.2%,福建地区为5.71%,广东地区为10.73%,山东地区为8.56%,河南地区为6.92%,内蒙地区为4.51%。

图表5 甲醇国内外价差

数据来源:国家甲醇网、金银岛资讯、浙商期货研究中心

通过历史数据,我们可以发现,美湾FOB和中国主港CFR价差大致处于20-80美元/吨区间内,而CFR东南亚和CFR中国价差大致处于0-40美元/吨区间内。进入3月以来,FOB美湾贴水CFR中国主港幅度逐渐减小。目前为47.02美元/吨,较月初的73.98美元/吨已有明显下降。而CFR东南亚升水CFR中国2美元/吨,与月初相差不大。由此我们可以发现,目前FOB美湾价格较CFR中国价格贴水幅度已有明显变化,将对投资者心态产生一定的影响。而CFR东南亚和CFR中国的价差虽然尚处于合理区间,但已经离区间边际很近,后市或将对转口贸易产生一定的影响,仍需持续关注。

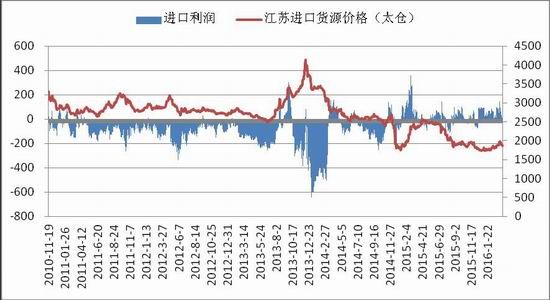

图表6 甲醇进口利润

数据来源:金银岛资讯、浙商期货研究中心

3月份,随着国内甲醇价格的一路走高,甲醇进口利润也有大幅增加,一度达到了144元/吨的高位。但月末甲醇价格大幅回调,甲醇进口利润也因此下降明显。截止3月31日,由相关数据显示,甲醇进口利润仅7元/吨。此外由于目前各地区套利窗口均未打开,内地货源并未对港口市场造成太大影响,因此港口价格及甲醇进口利润更多地还是受进口货源到港量的影响。后市来看,进口货源集中到港所产生的冲击或将告一段落,而进口利润的走低和内地价格维持坚挺也将对投资者的心态造成影响,港口市场价格仍有上涨空间。

三、供给方面

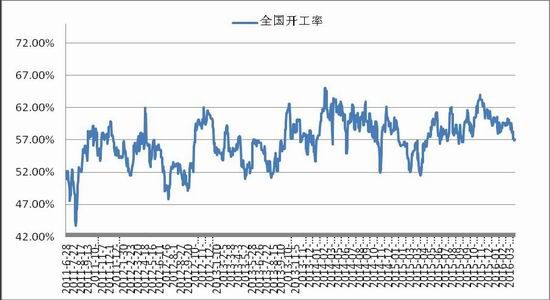

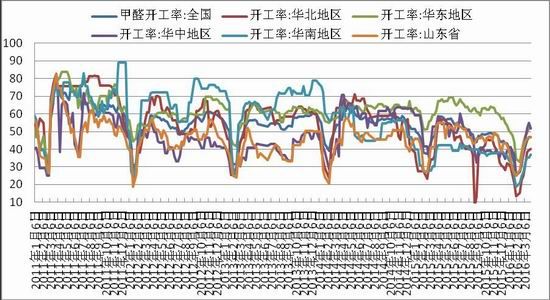

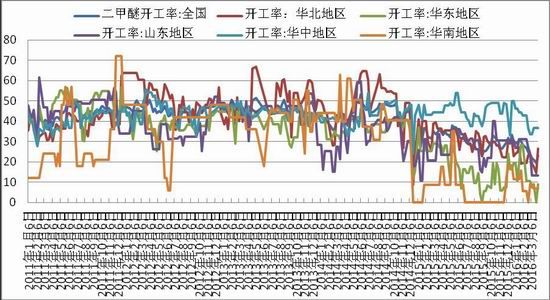

图表7 甲醇全国开工率

供给方面,甲醇工厂开工率在3月先升后降,月末回落至57%以下。不过随着季节性检修计划逐渐完成,后市国内甲醇工厂开工率进一步下降的空间有限。根据历史数据,我们可以发现,目前的开工率较历史同期偏高,因此,后市的甲醇供给或将较为宽裕,也将对市场造成一定影响。此外由于目前进口货源对国内甲醇市场造成的影响较大,因此国外重要装置的动态依然将对国内甲醇市场产生重大影响,需持续关注。

图表8 甲醇港口库存

数据来源:国家甲醇网、浙商期货研究中心

库存方面,港口库存在3月份有较为明显的增加,尤其是进口货源月底集中到港,对甲醇港口库存产生了较强的冲击。通过图表及历史数据,我们可以发现,目前甲醇港口库存已逐渐恢复至接近历史平均水平,低库存对市场的支撑作用将进一步减弱。不过由于目前甲醇进口利润下滑明显,因此甲醇进口量进一步上升的幅度或减小,将对甲醇港口库存产生一定影响。

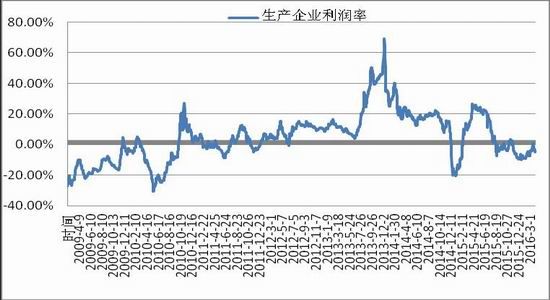

图表9 煤制甲醇生产企业利润率

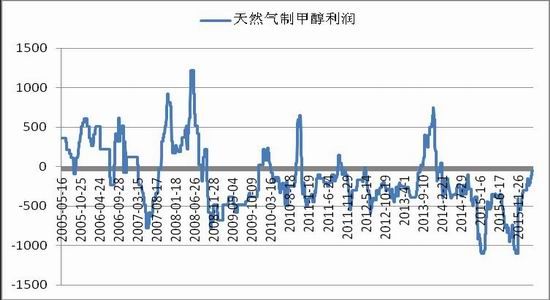

图表10 天然气制甲醇利润

数据来源:金银岛资讯、浙商期货研究中心

利润方面,煤制甲醇利润率在月内先升后降。由于原料煤价格在3月有较为可观的涨幅,因此,煤制甲醇生产利润的上升幅度受到了一定的限制。后市来看,原料煤价格仍可能继续维持高位,成本端的支撑或将对甲醇价格产生一定的影响。

另外,天然气制甲醇方面,由于本月西北甲醇价格始终较为坚挺,因此天然气制甲醇利润继续好转,目前已接近盈亏线。后市来看,西北地区春季检修仍将持续,新建烯烃装置投产带来的影响也将继续产生作用,因此西北地区甲醇价格继续维持坚挺的概率较大,之前停车的天然气制甲醇工厂或有开工可能。

四、需求方面

(一)传统下游

图表11 甲醛利润率

图表12 甲醛开工率率

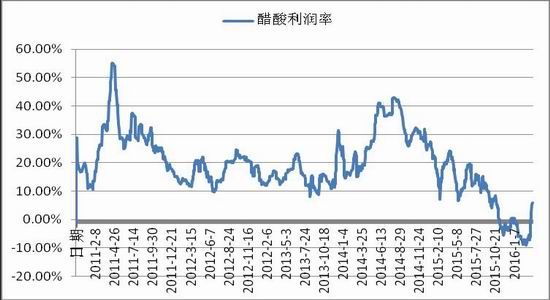

图表13 醋酸利润率

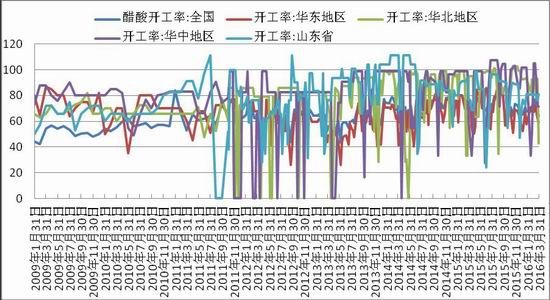

图表14 醋酸开工率

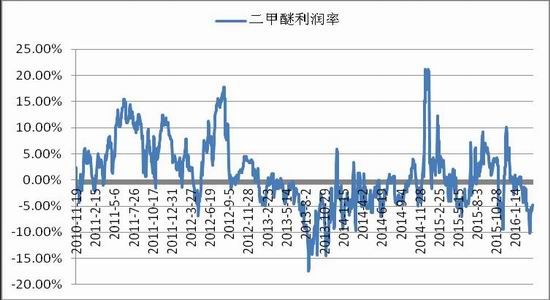

图表15 二甲醚利润率

图表16 二甲醚开工率

数据来源:国家甲醇网、金银岛资讯、浙商期货研究中心

春节以来,甲醇主要传统下游逐渐恢复。利润方面,虽然甲醇在3月中上旬有较大幅度上涨,导致传统下游各品种利润并无太大好转。但随着甲醇价格月末出现大幅回调,甲醇传统下游各品种利润出现了较为可观的上升。开工率方面,各品种恢复程度不一,其中甲醛开工方面恢复程度较好,月末的47%的全国开工率较月初的37%有明显的上升,而醋酸及二甲醚恢复程度较差,开工率变化不如人意。由于目前甲醇下游仍有一定的复工预期,且参考历史数据,甲醇传统下游的季节性旺季即将到来,因此传统下游开工及利润或将进一步得到提振,给甲醇市场以支撑。

(二)新兴下游

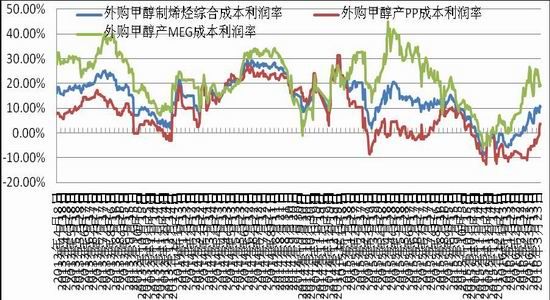

图表17 宁波甲醇制烯烃利润

数据来源:金银岛资讯、浙商期货研究中心

宁波甲醇制烯烃主要生产MEG和PP。通过图表,我们可以发现宁波甲醇制烯烃的利润率在3月有所较大回升,这主要是由于PP价格在3月有较为可观的上涨造成的。同时,我们发现,目前MEG现货价格有所下滑,因此,即使在月末甲醇价格出现大幅回调的情况下,甲醇制MEG的利润率仍有所下降。后市来看,PP价格短期内仍可能维持坚挺,或带动甲醇价格出现上涨,而MEG价格虽然有所下跌,但总体来说仍处于高位,短期内仍将给甲醇市场以支撑。

图表18 山东甲醇制烯烃利润

数据来源:金银岛资讯、浙商期货研究中心

山东甲醇制烯烃主要产品为丙烯单体,3月以来利润有较为明显的下滑,且主要发生在3月中下旬。这主要是丙烯单体价格跌幅大于甲醇价格的跌幅所导致的。由于3月末的回调主要发生于港口地区,内地价格较为坚挺,因此在丙烯单体价格有所下滑的情况下,甲醇制烯烃的利润受到了明显的影响。不过由于后市丙烯具有宏观改善预期,因此山东甲醇制烯烃的利润仍具备一定的上升动能,后市需持续关注。

图表19 虚拟甲醇制烯烃利润率

数据来源:富远行情软件、浙商期货研究中心

虚拟甲醇制烯烃利润率是利用甲醇期货收盘价及PP期货收盘价进行比对所获得的数据,通过数据我们可以发现,由于甲醇期货在月末出现了大幅的回调,而PP期货价格则维持坚挺,因此目前各合约的甲醇制烯烃的利润均已经出现大幅的改善,其中5月和9月合约的甲醇制烯烃的利润率已经相当可观,这将给甲醇市场以有力支撑。

总的来说,3月甲醇制烯烃利润较为可观,其主要原因是烯烃价格的上涨以及月末甲醇价格的回调。通过对比,可以发现现阶段甲醇制烯烃利润在2016年以来已经有较大幅度的上涨,已接近历史平均水平。由于后市烯烃价格在较大程度上仍受原油价格影响,甲醇后市价格还需要密切关注原油的动向。

五、操作建议

供给方面,各地区供给状况不一。由于受装置春季检修影响,国内甲醇工厂开工率3月有所下滑,目前处于57%左右。尤其是内地方面,供给端较为偏紧。而港口方面,受进口货源集中到港冲击,港口库存有所上升,港口可售现货紧缺局面有所缓解。需求方面,传统下游各品种逐渐恢复,但恢复程度不一,不过由于3月下旬甲醇价格有较大幅度的回调,因此传统下游生产利润出现一定的提高,或加速下游恢复。原油价格月内先涨后跌,虽然下旬的下跌回吐大部分涨幅,但原油价格依然维持在35美元/桶以上,短期内或不会给甲醇市场造成太大的负面影响。此外,宏观方面,中国3月官方制造业PMI重新回升至荣枯线上方,在一定程度或将提振行业信心。原油价格的稳定及宏观方面的利好也使得烯烃价格在月内有较为明显的上涨,导致甲醇制烯烃利润有一定的回升,给甲醇价格以支撑。后市来看,在宏观氛围及季节性等因素作用下甲醇传统下游将逐渐恢复,而新兴下游依然相对乐观,甲醇价格或将有所上涨。操作上,短期来看,目前的回调主要是由于进口货源集中到港所导致的,下游需求仍在逐渐好转,对甲醇形成支撑,因此操作上建议逢大幅回调,仍可做多,同时需要注意原油价格变动及宏观外围因素对甲醇的影响。

【免责声明】河北启电子商务有限公司对启林化工网刊登之所有资讯、行情及百科,力争可靠、准确及全面,但不对其精确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所产生之风险应自行承担,河北启林电子商务有限公司及启林化工不承担任何责任。