导言:中国经济的快速增长催生了甲醇的增长,目前中国已经成为全球甲醇消费中心,尤其是近两年煤制甲醇、甲醇制烯烃装置大量上线,在一定程度上实现了煤炭代替原油消费的模式。纵观后市,2016年聚烯烃仍有一定的需求增量,甲醇需求仍有上升空间,2016年甲醇供需处于紧平衡,趋势偏多,但目前低油价下,MTO成本优势不在,甲醇企业利润空间压缩,后期上行空间受限,甲醇或将在动荡中寻求新的价格平衡点。

中国经济的快速增长催生了甲醇的增长,目前中国已经成为全球甲醇消费中心,尤其是近两年煤制甲醇、甲醇制烯烃装置大量上线,在一定程度上实现了煤炭代替原油消费的模式。本文将重点分析国内外甲醇市场现状、MTO/MTP装置面临的困难以及甲醇价格体系构建等方面。

一、国内外甲醇市场现状

1、全球甲醇消费区域

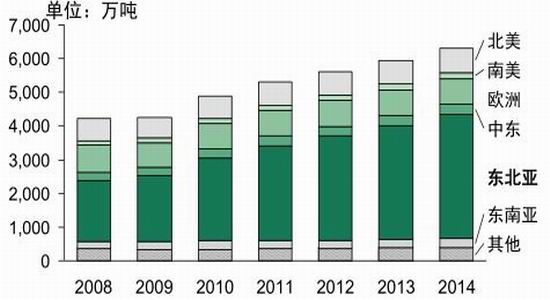

图1:甲醇消费区域划分

数据来源:WIND、西部期货

从上图可以看出,2008年以来,全球甲醇消费稳步增长,2014年全球甲醇需求约6000万吨左右,分区域来看,东北亚消费占到多半,而其中以中国消费为主,据统计,中国甲醇消费占到全球甲醇消费的50%左右。虽然中国甲醇需求量极大,但中国甲醇生产能力远远更不上,进口依存度依然很高。

2、甲醇国际供应格局

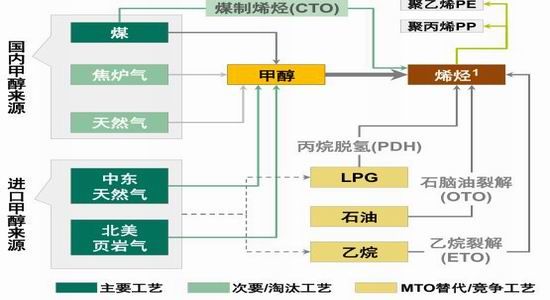

图2:甲醇生产工艺

数据来源:WIND、西部期货

全球甲醇供给以天然气为主,需求最大的产品仍是甲醛,但甲醇制烯烃 (MTO)的增长非常迅速。

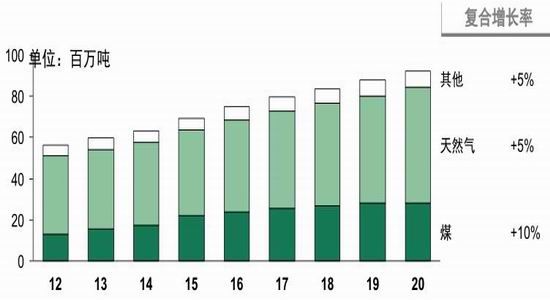

图3:全球甲醇供给

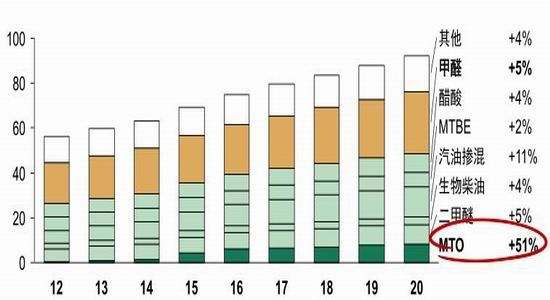

图4:全球甲醇需求

数据来源:中化国际、西部期货

未来6 年,东北亚(主要是中国) 的甲醇净进口量将增加一倍,北美(主要是美国) 由甲醇进口国变成出口国,中东甲醇出口将大增。

表5:全球各区域甲醇净出口量

数据来源:中化国际战略管理部计算分析

东北亚仍将继续扮演甲醇最大需求地的角色,未来北美和南美的甲醇将主要流向 东北亚。

图6:北美/ 南美甲醇流向流量图(2014年)

图7:北美/ 南美甲醇流向流量图(2020年)

数据来源:MMSA,中化国际战略管理部分析

中东因其低廉的天然气成本,在甲醇生产上具有绝对优势,未来中东地区的增量主要来自伊朗。预计2020 中东出口至东北亚的甲醇增至900

万吨,由伊朗带来的出口增量主要被东北亚的中国消化。而供给先天不足而需求增长过快,中国势必加大对进口甲醇的依赖。

表8:中东甲醇产量的发展趋势 (2012-2023)

数据来源:中化国际战略管理部计算分析

3、MTO项目大热的原因分析

(1)中国烯烃短缺是MTO

项目大热的原因之一。中国烯烃下游主要是塑料(8325, -55.00,

-0.66%)制品为主,但每年需大量进口PE、PP等产品,从而促进国内甲醇制烯烃的发展。

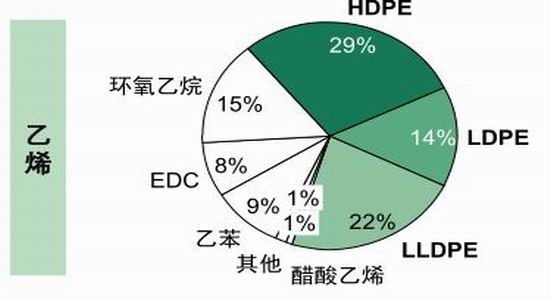

图9:乙烯下游制品

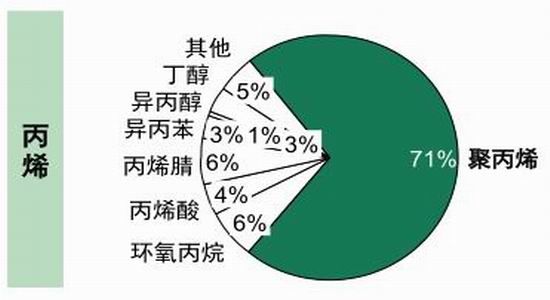

图10:丙烯下游制品

数据来源:MMSA,中化国际战略管理部分析

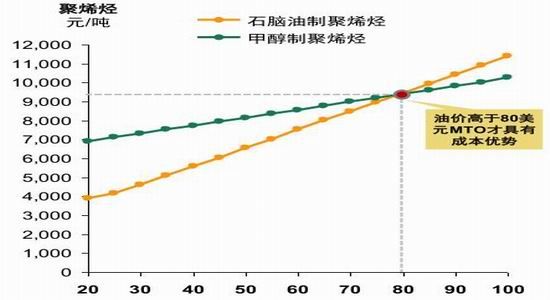

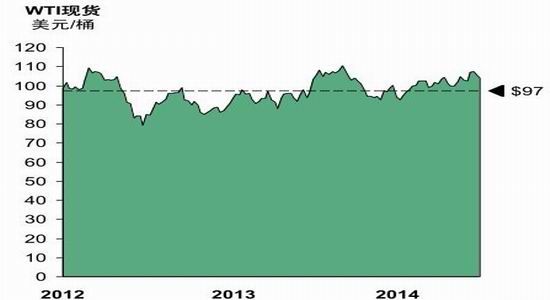

(2)对油价长期走高估计过于乐观。从成本角度考虑,2012-2014年,国际油价处于90-100美元区间,油价高位使得油制烯烃成本高企。经测算,只要油价高于80美元,甲醇制烯烃就具有成本优势,所以前几年的高油价推动MTO装置大热。

图11:不同价格下的烯烃成本

图12:油价对mto的带动

数据来源:WIND,中化国际战略管理部分析

二、MTO存在的风险分析

1、MTO产能预估

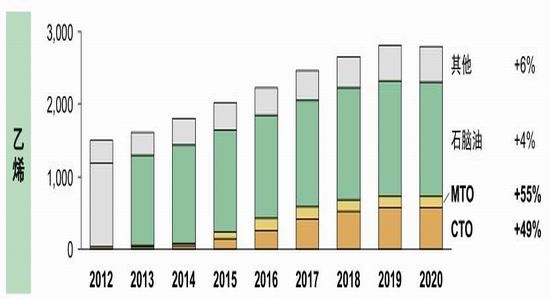

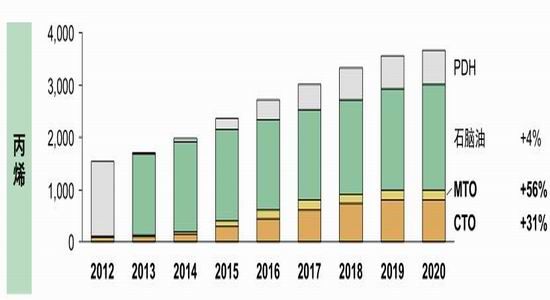

未来几年,石脑油制烯烃无新增产能 ,烯烃新增供给主要由CTO和MTO贡献。

图13:中国烯烃增长结构

数据来源:CNKI,中化国际战略管理部分析

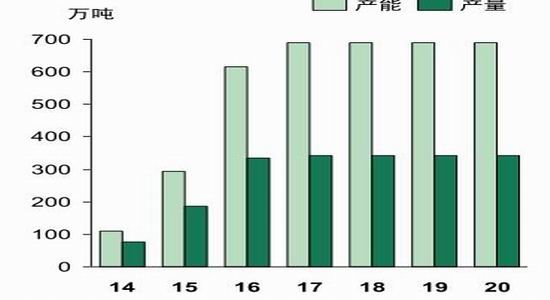

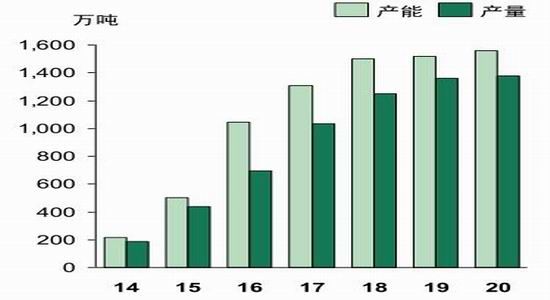

从现阶段开工率情况看,CTO产量开工率高于MTO装置,但即使这样,MTO装置对甲醇需求的提振依然有效。

图14:MTO 的烯烃产能与产量

图15:CTO的烯烃产能与产量

数据来源:WIND,中化国际

从全球范围看,甲醇制烯烃是中国特有的煤炭替代原油的化工装置,在国际油价高企时,MTO装置具有竞争力,但目前低油价下,MTO竞争力消失,潜在压力增加。

表16:中东甲醇产量的发展趋势 (2012-2023)

数据来源:石油和化学规划研究院

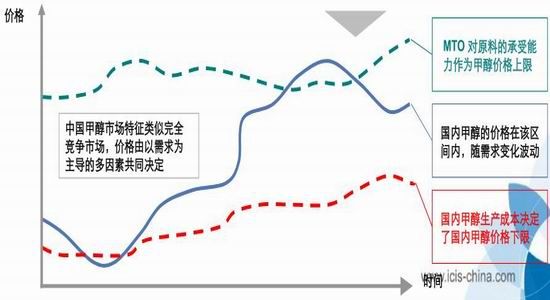

三、甲醇价格体系构建

1、甲醇价格逻辑

表17:甲醇价格走势演绎

数据来源:ISIC、西部期货

从甲醇市场特征看,其上下游产业链企业数量众多,产业集中度低,对于价格波动只能被动接受,同时产品同质化程度高,劳动无障碍流动,产业进出壁垒小,垄断程度低,所以甲醇市场类似完全无竞争市场,价格仍以需求为主导的多因素共同决定。

(1)甲醇价格上限

表18:甲醇下游行业利润

数据来源:ISIC、西部期货

由于甲醇市场基本处于完全竞争状态,下游企业所能承受的成本上限决定了甲醇的价格上限,从上图可以看出,近10年来,下游企业利润逐步下滑,传统下游企业利润薄,所以甲醇价格上限受制于下游制品尤其是烯烃价格影响。

(2)甲醇价格下限

甲醇行业利润今年来同步下滑,上图统计以华东主要企业为样本,国内煤头企业利润一般优于华东;行业利润以现金成本和市场价格为计算依据,产业链价格下限看上游源头,随着煤炭价格下行,煤制甲醇利润整体好于天然气制甲醇。

表19:甲醇产业链利润

数据来源:ISIC、西部期货

(3)价格趋势看平衡

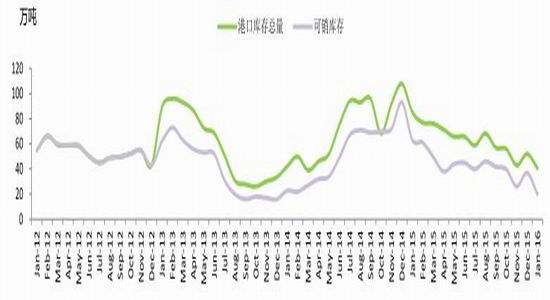

表20:甲醇月度供求平衡&价格

数据来源:ISIC、西部期货

2015年甲醇供求平衡略偏多,而2016年预计甲醇需求将增加,供求平衡将略偏紧,目前库存已经转头向下,甲醇下方空间受限。

四、总结与展望

综上所述,我们可以得到如下结论:

1、全球甲醇产量近年来稳步增长。分区域来看,东北亚消费占到多半,而其中以中国消费为主,据统计,中国甲醇消费占到全球甲醇消费的50%左右。全球甲醇供应主要增产国是以伊朗为代表的东南亚。

2、近年来MTO项目大热,提升甲醇需求。下游烯烃需求催生了MTO项目开发,同时前几年油价高企进一步催生了该项目的进展,但只要油价低于80美元,甲醇制烯烃就不具备成本优势,所以后期MTO潜在压力增加。

3、甲醇市场接近完全竞争市场

甲醇市场上下游产业链企业数量众多,产业集中度低,垄断程度低,所以甲醇市场类似完全无竞争市场,价格仍以需求为主导的多因素共同决定。甲醇价格上限看烯烃,价格下限看成本,后期仍有一定空间。

4、甲醇价格趋势看平衡&库存。

2015年甲醇供求平衡略偏多,而2016年预计甲醇需求将增加,供求平衡将略偏紧,目前库存已经转头向下,甲醇下方空间受限。

综上所述,2016年聚烯烃仍有一定的需求增量,甲醇需求仍有上升空间,2016年甲醇供需处于紧平衡,趋势偏多,但目前低油价下,MTO成本优势不在,甲醇企业利润空间压缩,后期上行空间受限,甲醇或将在动荡中寻求新的价格平衡点。

【免责声明】河北启电子商务有限公司对启林化工网刊登之所有资讯、行情及百科,力争可靠、准确及全面,但不对其精确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所产生之风险应自行承担,河北启林电子商务有限公司及启林化工不承担任何责任。