1、简述

2016年4月份,中国甲醇产业链产品涨跌平互现,甲醇窄幅调整为主,其传统下游多数出现走高;新型下游丙烯、PP月走高3-5个百分点,其余产品普遍下挫,通过LPG与DME价差来看,DME行业形势十分严峻……

表 甲醇及相关产品4月份涨跌排行榜

2、4月份各产品及上游原料涨跌情况和走势分析

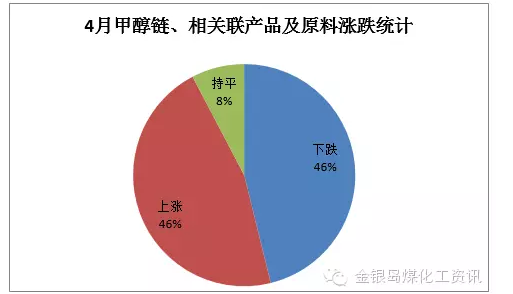

图1

金银岛资讯监测了13个甲醇链及相关联产品的月度均价,如图1所示,2016年4月份月均环比上涨的品种6个,为醋酸(涨幅11.69%)、甲醛(涨幅6.43%)、聚丙烯(涨幅4.83%)、丙烯(涨幅3.14%)、DMF(涨幅2.25%)、二甲醚(涨幅0.11)等;环比下跌的产品6个,为乙二醇(跌幅5.50%)、DMC(跌幅3.14%)等。

图2

4月甲醇链价格统计来看,如图2所示,甲醇链产品月环比出现一定分化,甲醛、二甲醚、醋酸、DMF出现上涨;甲醇、MTBE、DMC产品维持下跌态势,不过跌幅明显收窄。月同比来看,各产品未有起色,普遍较去年同期下滑9-25个百分点,醋酸跌幅依然居前。

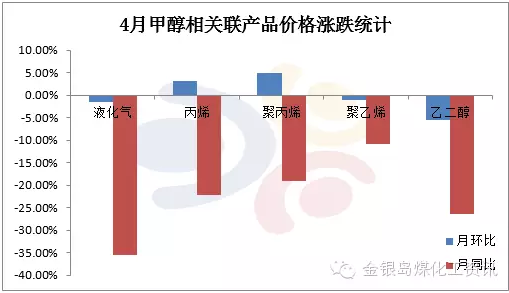

图3

金银岛资讯监测的与甲醇相关联产品共5个,如图3所示,除丙烯、聚丙烯外,其余产品月环比普遍出现下跌,跌幅围绕1%-6%不等。上述产品月同比价格仍然维持下跌态势,跌幅居前三位的分别为液化气、丙烯、聚丙烯,月同比价格跌幅10%-35%。

3、甲醇链主要产品分析

甲醇:2016年4月份中国甲醇延续区域走势行情,且逐步形成了港口、西北及内地“三足鼎立”的独特局面。其中受烯烃稳健需求拉动、新建烯烃项目投产及部分装置阶段性检修等利好提振,西北地区所体现的偏强之势得以进一步延续。而山东、华北及华中等内地则依据区内基本面做调整,虽部分时段出现回落,然西北价格上扬、外销缩量支撑下,整体降幅相对有限;主力港口运行多跟随期货盘指向。值得一提的是,受益于社会融资趋于宽松、供给侧结构改革所带来的供需层面变化提振,当前国内基建投资、房地产投资不断发力,致终端行业的需求回暖进一步刺激大宗商品趋势性上涨;尤其本月下旬,铁矿石、焦煤等黑色期市强势攀升,部分触及涨停板;与此同时,甲醇期货主力亦随之大幅走高,于4月21日午后触及涨停板2073,期间纸货亦表现出相应的活跃度。

甲醛:4月份我国甲醛市场表现尚可,前半周跟随原料市场维持上扬态势,然而下游需求跟进缓慢,月末个别片区略显阴跌态势。截至月底,山东地区主流集中在900-970元/吨,略低有,中部价格较高;河北地区围绕840-950元/吨,江苏围绕1050元/吨以上。从企业盈利情况来看,受制于原料价格持续拉高影响,该产品本月开工并不好于上月,而且月末部分片区呈现亏损局面,亏损额度集中7-25元/吨。总体来看,本月我国甲醛仍处于微利状态。

二甲醚:4月份国内二甲醚市场走势表现低迷,局部交投重心虽在原料成本面拉动下,有所走高,然受下游终端需求偏弱、相关产品液化气持续不佳及DME厂家持续亏损等多重利空压制下,主力市场整体涨幅相对有限。值得一提的是,当前二甲醚与液化气之间价差较小,多数终端三级站除维持刚性需求外,并无投机采购意向,进而导致部分二甲醚企业停工减量;且个别厂家因利润长期倒挂,被迫开始对外转让设备。短期来看,上游原料面持续坚挺、下游需求低迷不改及相关产品液化气暂无起色等,短期二甲醚市场弱势局面难改。4月份二甲醚整体仍处亏损状态,以张家港市场为例,4月初该地理论亏损幅度在50-90元/吨,4月中下亏损幅度拓宽至100-150元/吨不等,至月末该局面尚未改善。

醋酸:4月中上旬国内冰醋酸市场处于上扬趋势,然步入下旬,受供需面转弱、业者心态不佳等负面因素影响,市场开始转向下滑。基于厂家库存持续趋紧,且部分装置检修计划陆续出台,工厂心态得以提振,4月初醋酸市场延续3月份涨势。然大幅拉涨后,整体成交放量显一般;期间涉及检修企业有:河北英都,另吴泾、索普及南京塞拉尼斯5、6月份均有检修计划。另河南顺达下游醋酸制乙醇装置计划5月中下旬投产,其余醋酸需求增量亦一定程度上支撑市场。步入下旬,下游需求持续下滑,导致市场止跌回调,短期下行空间仍存。就4月份冰醋酸生产盈利来看,基于市场重心有所上移,本月港口醋酸理论盈利尚可,然河北等内地显一般。据金银岛监测数据显示,以华东市场为例,4月份醋酸理论盈利在130-190元/吨区间震荡,较3月底有所好转。

DMF:4月份DMF市场先扬后抑,各地单月涨幅在50-100元/吨之间。具体来看,本月上游原料甲醇在供需尚可下,多呈坚挺上移态势,对DMF成本支撑尚可。此外,进入4月,下游浆料行业仍处于传统旺季时期,终端行业订单放量尚可。月内浆料厂家生产热情相对较高,装置开工率多在中等偏上水平。但随着原料价格趋于高位,浆料厂家抵触情绪增加,下旬采购需求开始逐步回落。4月下旬,因需求逐步转淡,各地DMF市场交投气氛欠佳,实单成交放量较少。且个别DMF厂家出货阻力存在,库存压力有所攀升,挂牌价格小幅松动打压市场心态。

MTBE:4月份国内MTBE市场整体呈现涨-跌-涨的走势,炼厂出货较顺畅。具体来看:上旬,原油震荡上扬提振业者心态,炼厂多执行前期合同,市场资源供应量有限,中下游业者采购积极性尚可,炼厂不断推高出货价格,成交重心步步上移。中旬,国际原油期价连续下滑,打压业者心态,中下游实质需求有限,炼厂不断下调出货价格,市场鲜有大单成交。下旬,国际原油期价震荡上行,成品油零售价上调兑现,MTBE业者心态向好,炼厂库存多维持在中低位,现货资源供应量有限,中下游业者节前积极备货,市场成交重心稳步上移,购销气氛活跃。

DMC:4月份,国内碳酸二甲酯市场僵持偏弱运行,下游有效需求不足是难以改变的硬伤,且月内行业整体负荷处于高位,产能过剩格局仍存,供需面弱势始终制约二甲酯市场向好。加之月内原料PO持续下滑,成本面拖累下,二甲酯商谈重心延续下滑行情。虽月中,原料PO试探性抬涨报价,不过对于二甲酯提振作用甚微。

聚烯烃:4月份,聚烯烃产品表现不一,PE需求转淡出货不畅,国内石化库存增长,价格连续下滑,市场行情低迷下行,成交局面平淡。月末,在部分补仓及期货上涨带动下,行情企稳,局部低端价位有回升。PP先涨后跌,月初油价及期货助推,提振市场心态,出厂价上调,引领市场报盘再度推高。但高价面临成交不畅,“两桶油”库存高企,在4月第二周市场出现轮番降价走势,出厂价降轮番下调4-5轮后,月底市场受期货推涨及部分工厂趁机补仓,“两桶油库存”下降,市场报盘小幅推涨。

4、预测及展望

4月份中国甲醇产业链产品涨跌平互显,虽然表现各异,然而多数产品月内波动幅度基本可以收窄在10个百分点以内。由此可见,当前市场经历过一季度洗礼后,部分产品已逐步进入整理阶段。就5月份及未来方向而言,外围面偏强,产品基本面增减量幅度均较为有限,因此我们初步认为后续多数产品仍会在小幅波动中寻找未来变动机会……

甲醇:5月份国内甲醇市场多空因素依然交织,然而从4月底期货表现来看,基于五一前后进口货集中到港、港口库存上升等利空预期影响,虽港口等地仍延续前期涨势,然涨幅有所收窄,短期不排除有再次回落可能,然基于部分国际装置检修利好因素提振以及较高的外盘成交成本支撑,中下旬市场仍将较为可期。内地西北会延续强势,需注意5-6月份因雨季到对甲醛市场的影响度。目前外围稳定,相关联产品波动、进口到货、烯烃及甲醇装置检修、部分传统下游能否迎来淡季等各种因素交织,需要关注多空力量的博弈,金银岛暂持谨慎态度。

甲醛:我国甲醛行业开工在四成附近,步入5月份,阴雨天气可能对部分地区形成影响。虽然部分下游需求尚可,然而随着原料持续走高,部分片区企业盈利欠佳。据不完全统计数据显示,4月份我国甲醛行业盈利控制在10元/吨以内,月底部分地区已呈亏损状态。年中附近天气影响板材可能会对甲醛需求有所制约,短线看淡。

二甲醚:5月CP预期走高,市场业者普遍认为或对南方市场形成一定支撑,但由于目前进口资源充裕,且下游库存仍待消耗,所以预计5月液化气市场或难有上佳表现,二甲醚市场在原料高价位坚挺且下游液化气抑制的前提下,整体走势亦有推高预期,但考虑到目前气醚之间价差逐渐缩小,终端用户入市积极性仍较为有限。且随着气醚之间价差的不断缩减,终端用户对于二甲醚的采购数量也有缩减预期,二甲醚厂家迫于成本不得不强势推涨的前提下,又要面对液化气市场低价压制,由此推断,个别企业或因利润危机而在此选择停产减量,但二甲醚暂无下行预期。

醋酸:5-6月份我国醋酸装置检修消息较多,然短期影响并不大。短线厂家供应水平提升,多数厂家库存量不同程度的增加。英都装置重启,进一步增加供应预期;顺达醋酸制乙醇装置业者并不看好,因此对5月华中市场支撑有限;醋酸酯内需疲软,对冰醋酸无支撑。氯乙酸亏损,整体负荷仍低位。金银岛认为5月份国内冰醋酸市场下行为主。

DMF:从下游行业来看,进入5月份之后,下游浆料行业传统旺季将结束,终端行业订单量已经出现回落。5月份浆料厂家生产热情将降低,装置开工率或回落至中等水平,整体采购需求量下滑。从DMF市场来看,5月份山东鲁西化工10万吨/年DMF装置存在检修计划,局部市场资源供给量存在较少预期。但随着下游行业旺季结束,整体需求呈现减弱趋势。DMF厂家出货阻力增加,部分企业库存压力或继续增大,挂牌回调压力存在。贸易商对后市信心有限,难持较乐观预期。故预计5月国内DMF市场窄幅向下盘整。

MTBE:5月份国内MTBE市场利好消息主导,业者后市心态较乐观。部分大型炼厂检修使得市场资源供应量继续收紧,节后市场有望迎来一波补货热潮,且原料气C4价格或继续抬升,对MTBE价格有强力支撑作用。故预计,5月我国MTBE市场或将维持坚挺,存在继续上涨的空间。

DMC:近期尚未听闻碳酸二甲酯工厂存检修计划,且石大兖矿装置有望近期正式对外供货,二甲酯供应压力逐步加大。其次在弱势经济环境影响下,短线内需求面大幅提升空间有限,且相对于他溶剂类产品,二甲酯无明显替代优势,加之原料PO短线存跌价预期,碳酸二甲酯市场难言乐观。长线来看,或在原料逐步转好支撑下有所反弹,但自身较为薄弱的供需面制约反弹空间。

【免责声明】河北启电子商务有限公司对启林化工网刊登之所有资讯、行情及百科,力争可靠、准确及全面,但不对其精确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所产生之风险应自行承担,河北启林电子商务有限公司及启林化工不承担任何责任。