2015年中国经济步入“新常态”,但现实情况远比预计更加严峻,国内经济运行遭遇诸多预期内和预期外的冲击与挑战,经济下行压力继续增加,实体经济萎靡不振,金融市场巨幅震荡,中国经济正面临着自改革开放以来最严峻的考验。而处在整体大环境变革中的甲醇行业概莫能外,2015年甲醇产业上中下游均陷入困境,利润下滑周期明显。上游生产企业虽然差异较大,但利润萎缩已是不争的事实,受成本与深度通缩影响,企业去产能去杠杆更困难;2015年仍不断传来贸易商关闭及暂停甲醇业务的消息,去杠杆明显,目前贸易商开始步入流动性危机环节,套利交易与投机交易活跃度均呈现下滑;下游方面,新兴下游体现一定活力,但受原油价格长期低位拖累利润收到挤压,经济性频遭质疑,而传统下游企业整体陷入困境关停倒闭增加。

甲醇产业经济及价格仍处于熊市周期,去产能、去库存、去杠杆化仍是当前甲醇产业面临的最大问题;2016年甲醇行业转型升级、协调发展;业者操作模式创新;整体行业绿色发展,上下游共赢发展刻不容缓……

一、行业转型升级、协调发展

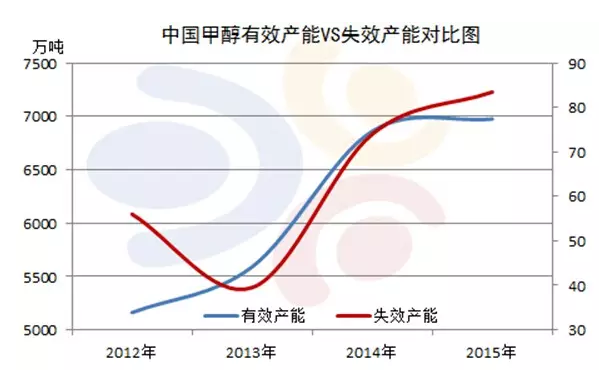

近几年在国家相关政策引导下,我国甲醇行业多处于产业调整、淘汰落后产能阶段。2013年以来,我国甲醇行业淘汰的落后产能逐年增多。据金银岛不完全统计数据显示,2013年我国失效产能40万吨;2014年涉及失效产能七十多万吨;2015年甲醇市场低位运行,甲醇企业转型加速,部分小企业产能陆续淘汰,当年我国甲醇失效产能合计83.5万吨,年增幅13%。

图1 中国甲醇有效产能VS失效产能对比图

随着近些年行业的兼并重组,我国甲醇企业已逐步往大型化发展,现已形成神华、晋煤无烟煤、兖矿、河南能源、上海华谊、中国中煤能源、中海化学、远兴能源、新奥、久泰等百万吨级以上规模企业;从烯烃配套百万吨以上甲醇装置来看,神华、大唐、延长等企业甲醇年均产能均在150万吨以上。

“十三五”期间我国甲醇行业集中度有望得到进一步提升,百万吨以上企业产能占比也会有所提升;与此同时,淘汰能耗高、污染大的落后产能,引导气头装置转型、升级也显得尤为重要;此外,石油与化工行业十三五规划初稿成型,甲醇制烯烃等煤化工项目发展虽然有所收紧,但仍受瞩目。

从企业经营来看,今年外围欠佳,企业面临环保、资金等重重压力,部分企业转型进行中。企业转型,有的往下游延伸来规避产品单一化风险;有的则进行企业重组;有的则计划借壳上市;有的民企已在美建厂……新思路,新形势,企业转型升级将会进一步加速!2016年,我国甲醇行业结构深化仍会进一步调整!

二、业者操作模式创新发展

统计数据显示,居民日用消费品与化工相关度达90%以上,随着城镇化建设推进步伐加速,作为基础行业的化工原料产品需求增速加快。依托“互联网+”兴起的各种电商平台点缀于行业中,成为领先电商发展的潜力股。其实,与甲醇相关的电商平台存在于撮合、团购,与产业信息化交错其中。部分企业通过整合上述服务为其客户带来更好体验;部分企业也存于物流仓储中,有的积极开拓APP,纸货、电商等行业也是近年发展较快的行业。

图2 部分电商平台类型示意图

以山东某甲醇生产企业为例,年内曾有报道指出,该企业积极构建营销新模式,打造产品优势,取得优良成绩。除了将各公司纳入统一营销平台外,还将影响链条涉及的物流、仓储、市场信息等要素运用互联网+思维进行整理。他们探索了线上线下、点对点交易模式,积极筹建外地营销中心,还推进并购了相关交易网,打造了远程了电商营销平台,成为行业内的排头兵。

除此以为,甲醇期货上市也为现货商操作带来转型新思路。甲醇期货上市为现货从业者带来了不少机遇,如对于企业来讲可以充分利用期货进行套期保值以规避现货波动带来的风险,另外大家在操作大宗商品交易模式时思路可以适时转变,可以更多的利用期货工具展开,期现结合更可以有效规避市场风险;期货自上市以来,市场基本由过去的一种“辅助型”的交易模式,逐渐向一种“前沿式”的价格导向转变。

三、环保问题加剧 行业绿色发展

2014年环保行业政策面平淡中略带波澜;2015年环保产业政策力度加强,市场机制改革进度加大;十三五规划预期,随着水十条等相关政策的发布,优化能源结构等相关政策刺激下,环保行业在水务、固废、土壤修复、大气治理等方面正呈加速发展态势。

我们重点关注2015年的情况,不难发现,自2015年1月1日施行新环保法以来,3月初发布了《工业领域煤炭清洁高效利用行动计划》,4月份发布《水污染防治行动计划》;各政策陆续出台彰显了国家对于环境治理的信心,当前环保已提升到一个新的历史高度。从2015年3月17日的陕西相关企业环境违法问题,到4月份新疆环保厅接连处罚煤化工项目,再到12月份北方阶段性雾霾引起的华北部分甲醇装置限产举措,我们可以预见,环保严查对当前市场以及中远期市场影响重大,各行业对于绿色发展要求呼声高涨……

2016年环保因素仍然会贯穿其中,一方面,除了对污染、超标严重的企业罚款增加,进一步增加企业现金流成本外;部分耗能大、耗资高的煤化工项目可能存在推迟投产的预期,其中有的涉及了环评问题,有的也存在资金方面压力。

四、上下游共赢发展

中国甲醇行业进入21世纪后步入快速发展的轨道,近十五年中,以2003年产能增幅为最高,当年甲醇产能突破600万吨,产能增长率68%;以2015年产能增幅为最低,2015年我国甲醇有效产能接近7000万吨,产能增长率不足2%。2015年我国煤制烯烃配套甲醇装置涉及甲醇产能1342万吨,占我国甲醇总产能的19%(此比例以2014年以来增幅明显)。

虽然当前原油价格持续低位运行,外采甲醇制烯烃项目盈利性受影响,部分新建项目投产时间出现推迟。然而部分企业下游衍生品发展举措值得关注。除此以外,部分传统焦化企业(含甲醇及下游产品的)在近两年期现市场操作积累了一定经验。上下游联合、共赢发展也是行业创新方向之一。从未来发展情况看,企业间重组、调整势在必行,拓展下游衍生品发展也是转型的举措之一,未来新建煤制烯烃项目中也不乏配套甲醇装置,相关项目投产情况值得关注。

总体而言,接下来的2016年预计熊市将延续:债务信贷周期依然没有结束通缩的状态,甲醇产业有序去杠杆化延续(限制对产能过剩产业贷款、抬高产能过剩企业发债门槛等是去杠杆的主要方式,也是控制产能过剩行业债务危机的必要措施);整个产业的资金流动性危机将延续;产业链利润将继续下滑;物流环保的压力也仍将制约产业复苏。

附:未来市场影响点重点列举如下:a.国际间套利变化,尤其伊朗、美国对华输出情况;b.供需面变动,尤其新型下游项目投产进度;c.经济数据、宏观层面,原油层面变动;d.环保治理对行业的影响;e.期货、纸货、电商平台带动企业转型等方面。

【免责声明】河北启电子商务有限公司对启林化工网刊登之所有资讯、行情及百科,力争可靠、准确及全面,但不对其精确性及完整性做出保证,仅供读者参考。您于此接受并承认信赖任何信息所产生之风险应自行承担,河北启林电子商务有限公司及启林化工不承担任何责任。